[全国]

找文章资讯

- 找文章资讯

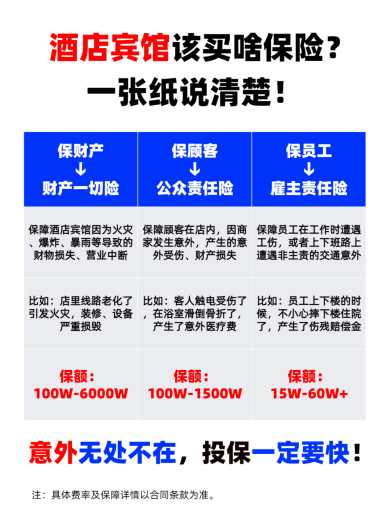

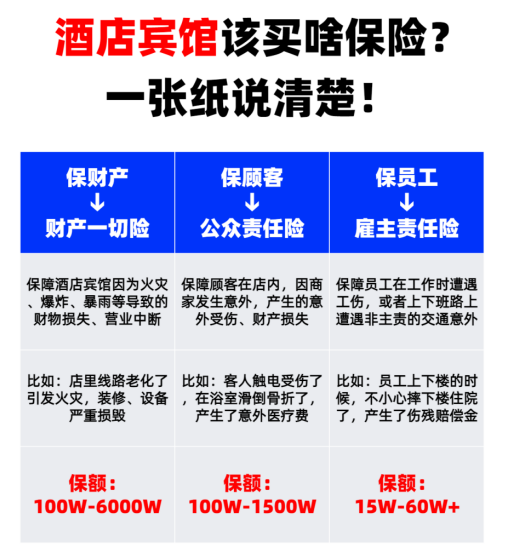

作为服务行业的重要部分,酒店时时刻刻面临复杂的经营风险。

为了规避风险、保障运营,公众责任险、财产险和雇主责任险就成了酒店的刚需。

1、公众责任险为什么需要?

因为酒店客流量大,意外事故风险高。

比如:客人滑倒摔伤、触电受伤、意外坠楼;

客人的贵重物品在酒店内丢失或损坏;

因酒店服务失误导致客人财产受损,引发的法律诉讼等。

该险种保什么呢?

医疗费用:

客人因意外事故受伤后产生的合理且必要的医疗费用,包括急救费、住院费、手术费等。

财产损失:

客人在被保险人的营业场所内或由于被保险人的业务活动而遭受的直接物质损失。

伤残赔偿金和死亡赔偿金:

客人因被保险人的过失而受伤致残、不幸身亡,保险公司也会按约定条款,向其家属支付赔偿金。

法律费用:

由被保险人支付的仲裁或诉讼费用及其它必要的、合理的费用。

2、财产险为什么需要?

因为酒店资产价值高,且易受自然灾害、人为事故威胁:

比如:火灾、洪水、台风、电路故障导致建筑或装修损毁;

厨房设备、空调系统、电梯等关键设施故障;

盗窃、员工操作失误、恶意破坏(如客人或外部人员)。

该险种保什么呢?

自然灾害:

暴雨、洪水等,导致的建筑、装修、设备、库存(如布草、餐具)遭到破坏产生的损失;

意外事故:

火灾、爆炸等突发性事件,造成的建筑、装修、设备的损失;

人员操作失误:(需附加机器损坏险)

由于设计、制造或安装错误、铸造和原材料缺陷,工人、技术人员操作错误等,引起的物质损失或灭失;

营业中断:(需附加营业中断险)

因受保风险造成企业无法正常运营而导致的收入损失,避免因巨额维修费用影响现金流。

3、雇主责任险为什么需要?

酒店员工工作强度大、场景复杂,职业伤害风险高:

员工容易出现滑倒、烫伤、搬运重物受伤;

或者是上下班路上出现车祸受伤等。

该险种保什么呢?

医疗费用:员工因工作受伤产生的医疗费用。

伤残赔偿金:因工作致残,保司将依据伤残程度鉴定书确定赔偿金额。

死亡赔偿金:员工在工作中因意外或职业病去世,保司将根据保单约定进行赔偿。

误工费用:员工因疾病或受伤暂时丧失工作能力时,保司负责赔偿其因此遭受的误工损失。

雇主责任险还可以扩展至非工作期间内的意外保障(可选),但这种情况下医疗费用通常不在补偿范围内。

总而言之,这三类保险的核心价值。公众责任险 → 保护客人,减少外部纠纷;财产险 → 保护资产,保障运营连续性;雇主责任险 → 保护员工,降低内部风险。

如果没及时投保,单次事故可能导致数十万至数百万的赔偿,直接威胁酒店生存;员工纠纷或负面事件可能引发舆论危机,影响长期客源。

小额保费支出,换取对重大不确定风险的兜底保障,这交易划得来。